До уваги виробників та імпортерів сировини

Як нам відомо, останнім часом виробники галузевої продукції та імпортери сировини зіткнулися з системною проблемою завищення контрактної вартості при розмитненні імпортованих сировинних категорій продукції – вовни. пряжі, ниток, тканин, прикладних матеріалів тощо.

Тому Асоціацією “Укрлегпром” було підготовлено інформаційно-аналітичні матеріали про ситуацію на світових сировинних ринках, які була розіслані в електронному вигляді Держмитслужбі України та усім Регіональним Митницям для врахування у роботі.

Однак, якщо ви ввозите сировину, тканини – рекомендуємо долучати даний інформаційний матеріал для Митниці для обгрунтування контрактних цін та запобігання їх необгрунтованому завищенню. Адже погодження на підвищення ціни при розмитненні має циклічний характер і призводить до їх поступового, але постійного підвищення, а значить – до здорожчання сировини для виробництва в Україні готових виробів і втрати їх цінової конкурентоспроможності, порівняно з імпортними аналогами.

Отже, враховуйте наведене нижче…

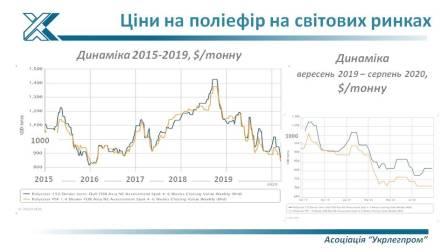

Про ціни на поліефір

І. 12.03.2020 р. СІНГАПУР (ICIS) – Азійські ціни на поліефір впали до чотирирічного мінімуму відповідно до падіння цін на нафтову сировину, І найближчим часом ринок залишитиметься слабким, оскільки спалах коронавірусу у світі порушить глобальний ланцюг попиту та постачання.

(За інформацією ІCIS (Independent Commodity Intelligence Services) – глобальне джерело незалежних товарно-розвідувальних служб, що поєднує дані, ринки та споживачів, щоб створити всебічне довірене уявлення про світові товарні ринки, дозволяючи приймати виважені бізнес-рішення, які допомагають оптимізувати світові ресурси).

Ціни на поліефірну пряжу (POY) у березні 2020 р. зафіксувались на рівні 0,85-0,88 дол. / Т FOB NE Asia, а ціни на спот-поліефірне штапельне волокно (PSF) – 0,83-0,85 дол. / Т на FOB NE Азія. За даними ICIS, подібні ціни востаннє спостерігались у лютому 2016 року. (див .графік)

Нещодавнє падіння цін на сиру нафту здійснило тиск на зниження більщості цін на хімічну продукцію, включаючи сировину моноетиленгліколь (МЕГ), на який ціни подешевшали до рівня, який спостерігався під час світової фінансової кризи 2008 року. MEG та його очищена терефталева кислота (ПТА), яка використовується як сировина для виробництва поліефірних ниток та волокон.

Падіння вартості сировини спонукало виробників поліефіру скоротити пропозиції, намагаючись зберегти закупівлі, оскільки більшість кінцевих споживачів зайняли вичікувальні позиції на тлі спалаху і тривання коронавірусу у світі.

“Ми можемо знизити ціни, бо справа в тому, щоб купувати”, – сказав великий виробник поліефіру. “Кінцеві користувачі не хотіли поповнювати вантажі, оскільки вони побоюються, що вірус уразить світовий попит”, – додав виробник.

ІІ. 26.08.2020 – СІНГАПУР (ICIS) – Азіатський ринок поліефіру зупинився з початку серпня, оскільки подальше зростання цін було обмежене повільними продажами, тоді як загальний попит, як очікується, почне повільно зростати у вересні на тлі традиційного пікового сезону.

Наразі, з 4 по 25 серпня ціни на поліефірну пряжу (POY) встановлені на $ 0,78-0,85 за кг FOB (безкоштовно на борту) північно-східна (Східна Азія), тоді як ціни на поліефірне штапельне волокно (PSF) – на рівні $ 0.70-0.73 за кг, згідно з даними ICIS.

Незначне зростання цін, яке спостерігалося з початку липня, припинилося в серпні, оскільки запити на зарубіжних ринках були дуже обмеженими на тлі світового економічного спаду. Багато переробників купували лише невеликі кількості, щоб задовольнити свої основні вимоги.

Тим часом великі експортери не хотіли знижувати ціни, враховуючи знижену рентабельність. Ціни на азіатський моноетиленгліколь (МЕГ), один із сировинних матеріалів, у серпні зросли майже на 4%, що призвело до стиснення поліефірної націнки.

“Ми чекаємо і бачимо зараз. Ми не можемо знижувати ціни далі, оскільки наша націнка зараз впала на рівень беззбитковості », – заявив великий виробник з Південно-Східної Азії. «Але слабкі продажі також заважали нам підвищувати ціни. Тож зараз перед нами дилема», – додав продюсер.

Багато учасників ринку зараз очікують майбутнього типового сезону піку попиту у вересні та жовтні. “Більше заходів із поповнення запасів слід очікувати у наступному місяці, оскільки покупці поповнюватимуть вантажі виробниками зимового одягу”, – сказав великий китайський експортер. Однак, як очікується, зростання попиту на поліефір у 2020 році буде нижчим, ніж у попередньому році через пандемію коронавірусу, зазначають джерела.

ІІІ. Про індійський ринок, що забезпечує 10% світового попиту на поліефір

(за матеріалами міжнародного електронного видання The Economics Times/Markets)

Вартість сировини почала зменшуватися через спалах коронавірусу ймовірно вплине на попит на поліефірну пряжу в Китаї, на частку якого припадає 65 відсотків світового попиту. Як наслідок, очікувана ціна на очищену терефталеву кислоту (ПТА) – ключову сировину, на яку припадає понад половина ціни продажу поліефірної пряжі – найближчим часом. Більше того, потужності ПТА в Азії мають зрости на 20 відсотків протягом наступних кількох років, що дозволить контролювати ціни. Додайте до цього скасування антидемпінгового мита, оголошене урядом Індії 2 лютого 2020 року.

У жовтні 2013 року уряд Індії ввів мито в розмірі 23-160 доларів за тонну ПТА, що імпортується з різних країн. Це дало місцевим виробникам значну переговорну силу. Скасування мита здешевило імпорт до Індії PTA (10 відсотків від загального попиту на PTA) на 25-30 доларів за тонну з урахуванням більших можливостей для пошуку. Отже, вхідні витрати для виробників поліефірної пряжі будуть на ~ 3-4 відсотки нижчими, а ціни на ПТА знизяться на 2000-3000 рупій за тонну. Падіння цін та адекватна доступність PTA, у свою чергу, допоможе виробникам поліефірної пряжі збільшити рівень виробництва та використання, враховуючи здоровий попит та кращу конкурентоспроможність при експорті.

Станом на 2019 фінансовий рік загальна виробнича потужність Індії з виробництва ПТА становила 6,3 млн. Тонн (МТ), а загальний попит на ПТА – 6,9 МТ – в результаті чого 10 відсотків попиту забезпечувалося за рахунок імпорту. Обмеження у внутрішній доступності ПТА мали обмежене використання потужностей у виробників пряжі до 75-80 відсотків. Більше того, будь-які збої в ланцюгу поставок або виробництві поліефірної пряжі з Китаю, частка якого у світовому експорті становить 50 відсотків, може надати більші можливості експорту індійським виробникам поліефірної пряжі.

Генеральний директор, Crisil: «Враховуючи високий рівень конкуренції, виробникам поліефірної пряжі доведеться передати частину економії коштів кінцевим споживачам» (тобто, знизити ціни на ПЕ). Однак їх операційний прибуток повинен отримати приріст на 15-20 відсотків, навіть якщо вони зберігають половину. Очікується, що їх операційна прибутковість покращиться до 11-11,5% у 2021 фінансовому році (9-9,5% у 2020-му). Вигода буде більшою для великих та середніх компаній, які, як правило, мають кращу переговорну силу “.

Крім того, існує простір для росту ПЕ, оскільки поліефірна пряжа є більш дешевою заміною бавовни та інших волокон. І хоча змішування поліефіру в Індії за останні три роки зросло і становило 45 відсотків, воно все ще нижче, порівняно із середньосвітовим рівнем 60 відсотків. Тим часом, очікується, покращення показників кредитування, зазначає Сушант Сароде, заступник директора компанії Crisil Ratings, “Для виробників поліефірної пряжі коефіцієнт покриття процентів збільшиться до 4,3 рази у 2021 фінансовому році, порівняно з 3,4 рази у 2019 фінансовому році. При наявності достатньої потужності очікувана інтенсивність капіталовкладень . Краще формування грошових коштів та поступове погашення боргу сприятиме покращенню показників кредитування “.

IV. 04.09.2020 – НЬЮ-ЙОРК: У п’ятницю ціни на нафту впали майже на 3%, що призвело до їх найбільшого щотижневого зниження з червня, оскільки занепокоєння щодо повільного економічного відновлення від пандемії COVID-19 додало занепокоєння щодо слабкого попиту на нафту.

Нафта марки Brent, за міжнародною оцінкою, впала на 1,08 долара, або 2,5%, до 42,99 доларів за барель. Американський Західний Техас Intermediate (WTI) впав на 1,12 долара, або на 2,7%, до 40,25 доларів за барель.

Про світові ціни і попит на бавовну

V. Про світові запаси бавовни, що залишаються високими, не тільки в Китаї.

Grain Central 14 серпня 2020 р.

Згідно з останнім звітом Міністерства сільського господарства США (USDA), масове нарощування резервних запасів бавовни в Китаї в період з 2011/12 по 2013/14 рр. є основною причиною різкого збільшення світових запасів. За три роки Китай додав більше 50 мільйонів тюків в свої запаси Державного резерву (ГР). Міністерство сільського господарства США заявляє, що цим пояснюється швидке зростання світових запасів для використання до 95% в 2014/15 році. Китай почав створювати такі величезні резерви після цінового шоку 2010 року, коли індекс A досяг 1,75 долара за фунт.

Оскільки запаси SR фактично були відсутні на світовому ринку, ціни залишалися високими і підтримували виробництво за межами Китаю.Міністерство сільського господарства США заявило, що Китай почав скорочувати рівень державного резерву в 2014/15 році і продовжував до 2018/19 року.Зниження імпортного попиту на СР сприяло зниженню світових цін, що призвело до зниження виробництва в 2015/16 році і допомогло запобігти зростанню запасів за межами Китаю.

Акції на кращому рівні. Вважається, що Китай недавно досяг свого рівня привілейованих резервних запасів в 2019/2020 рр. І спочатку здавалося, що світові запаси будуть вести себе так ще не один рік з невеликими змінами з року в рік. У Китаї прогнозувалася обмежена активність. Становлення світових запасів до використання знаходилося на рівні середини шістдесятих, верхній межі довгострокового діапазону, і в 2019/2020 році не очікувалося значних змін. Проте, виробництво в 2019/20 рр. залишалося відносно високим, оскільки мінімальна підтримуюча ціна (MSP) в Індії допомогла довести виробництво до майже рекордних рівнів і привела до того, що уряд придбав значні обсяги запасів.Більш того, Бразилія зареєструвала третій поспіль рекордний урожай, оскільки велика частина виробництва припадає на бавовну другого врожаю, який має нижчу вартість виробництва. Прогноз USDA в лютому 2020 року прогнозував, що 2020/21 буде аналогічний 19/20 з помірним зростанням споживання та помірним зниженням світових запасів. Однак, потім COVID-19 призвів до рекордного зниження світового попиту на бавовну.

Світове споживання знизилося. Поточні оцінки Міністерства сільського господарства США показують, що світове споживання в 2019/20 і 2020/21 роках разом знизиться трохи менше ніж на 25 мільйонів тюків (з 2020/21 на 15 відсотків) у порівнянні з прогнозами лютневого прогнозу.Прогноз світового виробництва на 2020/21 рік практично не змінився, а негативний вплив COVID-19 на попит на бавовну було занадто пізно в сезоні, щоб в більшості основних країн-виробників приймати рішення про посадці не бавовни. Це підштовхнуло співвідношення запасів до використання до 90%.

COVID-вплив. Забігаючи наперед, з програмами державної підтримки в двох найбільших країнах-виробниках, Китаї та Індії, які в деякій мірі захищають виробників від коливань цін, більш низькі ціни будуть мати обмежений вплив на світове виробництво.З огляду на різке падіння попиту, що в останні місяці було обумовлено не цінами, а наслідками COVID-19, одне лише зниження цін на бавовну мало вплине на попит.Перш ніж світові запаси бавовни можна буде знизити до більш традиційних рівнів, попит з боку кінцевого споживання повинен буде відновитися з поточних рівнів скорочення до стану до COVID-19. (Джерело: USDA)

VI. На кінець року ціни на бавовну залишаться низькими.

02.09.2020 р.Новий прогноз передбачає, що в умовах росту запасів і збереження економічної невизначеності ціни на бавовну, ймовірно, залишаться низькими у найближчому майбутньому. Останнє оновлення Міжнародного консультативного комітету по бавовні (ICAC) переглядає прогноз цін на кінець 2020/21 року для індекса А до 67 центів за фунт. Це трохи вище минулорічного прогнозу 62,8 центів за фунт на кінець року.ICAC, асоціація країн, що виробляють. споживають і торгують бавовною, вважає, що відновлення світової економіки, буде нерівномірним через різну спроможність країн справлятися з пандемією та перезапускати свою економіку.

«Відновлення також буде стримувати ріст запасів бавовни, котрі збільшаться ще більше, враховуючи, що світове виробництво (25,1 млн.тонн), як очікується, перевищить споживання. навіть незважаючи на те, що прогнозується його збільшення на 7,2% до 24,3 млн.тонн у 2020/21 рр.Група також вказує на «деякі позитивні ознаки, що викликають оптимізм», наприклад, прядильні фабрики у В’єтнамі. Бангладеш та Індії були загружені до 75% у липні. Але при поточному співвідношенні запасів до їх використання 0,97, наразі, достатньо бавовни на світових складах для теперішнього часу, щоб задовольнити потреби споживання впродовж майже повного року». (just-style.com/news/year-end-cotton-prices-are-likely-to-remain-low_id139493.aspx?fbclid=IwAR2TPb4EgTZIPKpDcNn_Z_QCoDBXKR1Yq3G07x6SZqx579WxIohWs-wNy7Y

Таким чином, Covid-19 дійсно уразив світовий попит як на сировину, так і на готові вироби. Триваючий спалах коронавірусу вже втягнув світову економіку в рецесію, що викликало різке падіння цін на нафту, і як наслідок вплинуло на скорочення споживання виробів з поліефіру, таких як текстильні та швейні вироби. Наразі, споживання одягу та взуття у світі також скоротилося.