2020-2021 – період особливих викликів для модної індустрії, змінився темп і спосіб життя планети, який змістився у дистанційний та цифровий формат, що призвело до кардинальних змін споживчих уподобань, попиту та відношення до споживання одягу, взуття, текстильних виробів. З’явилися нові виклики і в традиційних логістичних ланцюжках постачання текстильної сировини, матеріалів з країн Азії, а осінь 21-го вразила виробників новими непрогнозовано високими енерготарифами.

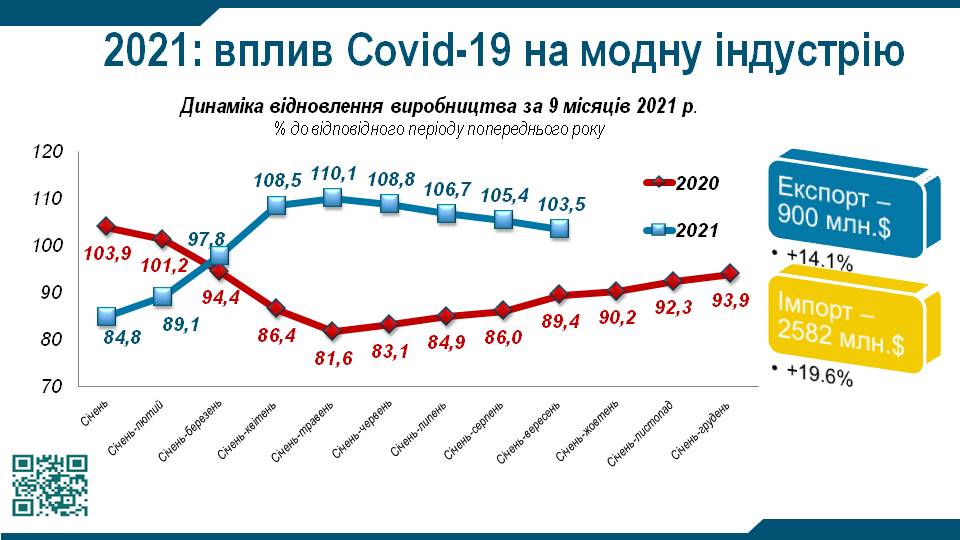

Разом з тим, упродовж 2021 р. українська легка промисловість (13-15 КВЕД) демонструє позитивну динаміку відновлення виробництва. За січень-вересень 2021 р. маємо загалом 103,5% до відповідного періоду 2020 року. “Домашній” дистанційний режим роботи значної частини споживачів змістив найбільший попит у сферу товарів домашнього текстилю, зручного трикотажного одягу, кежуал, одягу для дому, тож маємо найвищий темп виробництва у текстильній промисловості – 118,1%, зокрема завдяки виробництву постільної, столової, кухонної білизни -121,6%.

Це навіть зумовило домінуючу роль текстильному виробництву – 41,2% від загального обсягу реалізованої галузевої продукції (з неї – 36,8% – частка домашнього текстилю). Натомість, завжди найбільш значимий сегмент виробництва одягу склав 34%, взуття – 14,3%, виробництва шкіри і шкіргалантереї – 10,6%.

Через нерівні умови конкуренції на внутрішньому ринку виробники, передусім, одягу та взуття, експортоорієнтовані на зовнішні ринки. З пожвавленням ділової активності в Європі, куди спрямовано понад 80% українського експорту, активізувалися іноземні замовлення, до того ж, спостерігаємо підвищення попиту та готовність до експорту готових українських товарів, пошук альтернативи азійським виробникам-постачальникам.

Обсяг галузевого експорту за 9 місяців 2021 р. досяг 900 млн.дол.США, що на 14,1% більше, ніж торік, однак (з 2,2% до 1,9%) зменшилася частка сектору у структурі товарного експорту України. Це зумовлено поки негативним (-4,9%) ключовим показником з експорту одягу текстильного. Натомість, зазначені вище споживчі тренди зумовили зростання експорту трикотажного одягу – на 20,7%, взуття – на 13,5%, трикотажних полотен – на 53,3%, домашнього текстилю – на 28,7%, килимів – на 42,2%.

Обсяг імпорту перевищує експорт майже втричі, досягши майже 2,6 млрд.дол.США або 5,1% у структурі товарного імпорту. Як позитив, слід зазначити, що 44% даного обсягу становлять групи сировинних товарів – різноманітні пряжа, тканини, текстильні матеріали, а також шкури/шкіра, що переробляються в Україні, – то ж загалом їх імпорт зріс на 19% за цей період.

Відзначимо також збільшення імпорту одягу трикотажного – на 22,7%, одягу текстильного – на 8,9%, взуття – на 31,6%, килимів – на 23,9%, виробів зі шкри – на 38,1%.

Імпорт 63 гр. – інші готові тектсильні вироби, куди належить товари дамашнього текстилю скоротився на 2,5%, однак понад 50% вартості у складі даного групи становлять товари “секонд-хенд”.

І за січень-вересень поточного року обсяг іх ввезення склав 128,7 млн.дол., що на 16% більше, ніж торік і вже досяг понад 87,3 млн.кг, а середня митна вартість не перевищила 1,47 дол/кг.

Аналітичні матеріали підготовлено на основі даних Державної служби статистики України: http://www.ukrstat.gov.ua/