Даний матеріал посилається на звіт, що має на меті визначення прогалин на ринку текстилю Туреччини та визначення сфери можливостей співпраці для голландських і турецьких компаній щодо «кругового» текстильного переходу.

Споживання текстилю охоплює широкий спектр кінцевих продуктів, починаючи від високотехнологічних синтетичних ниток до вовняних тканин, від бавовняної постільної білизни до промислових фільтрів або медичних масок та високої моди. Таке різноманіття кінцевої продукції відповідає складному ряду промислових процесів, структур і ринків в ланцюжку поставок. Роздрібні бренди та сектор B2B мають важливе значення для всіх текстильних та швейних товарів, що продаються споживачам.

Нідерланди поставили за мету мати циркулярну економіку до 2050 року. Уряд запустив політичну програму, яка спрямована на використання щонайменше 30% переробленого матеріалу в новому одязі до 2030 року і вдвічі зменшити екологічний слід текстильного сектору до 2035 року. Спільна економічна і торгова комісія Туреччини та Нідерландів (далі – JETCO), була створена у червні 2014 року «Декларацією про створення JETCO».

Угода про «Співробітництво в процесі переходу до циркулярної економіки принесе стратегічні економічні переваги і сприятиме більш ефективному використанню обмежених природних ресурсів, а їх зобов’язання щодо глобальної стійкості (з посиланням на зобов’язання ООН щодо ЦСР) була посилена, і обидві сторони із задоволенням взяли до відома прогрес, досягнутий у двосторонньому співробітництві, підтримуючи перехід до циркулярної економіки».

Зокрема, вони взяли до уваги успішну співпрацю з текстилем та продуктами харчування між відповідними турецькими та нідерландськими підприємствами, інститутами знань, неурядовими організаціями та державними органами.

Як п’ятий за величиною ринок споживчих товарів для турецьких товарів, ініціативи у сфері циркулярного текстилю не тільки зроблять споживання та виробництво більш «відповідальними» для обох сторін (ЦСР12), але й сприятимуть зміцненню турецького текстилю в ЄС, одночасно створюючи можливості для голландських та турецьких торговельних відносин.

Щоб служити цій меті, дане дослідження, проведене на замовлення Посольства Королівства Нідерландів в Анкарі та Нідерландського агентства підприємництва RVO, має на меті зрозуміти рівень прогресу в напрямку циркулярності щодо текстилю в Туреччині і, отже, визначити сфери спільних можливостей між голландською та турецькою сторонами.

Для того, щоб прогресувати зусилля, необхідна подальша перевірка та стратегічне планування, оскільки це дослідження служить для надання вказівок на високому рівні та обізнаності щодо відповідних тем «кругового» текстилю.

Незважаючи на всі докази порушення планетарних кордонів, жодна криза не може продемонструвати краще, ніж COVID-19, а що діючі економічні моделі нестійкі. Ніщо не є більш очевидним, ніж той факт, що перехід до циркулярної економіки є терміновим, вимагає системних змін та співпраці.

Текстильний ланцюг створення вартості є однією з найважливіших точок втручання в цю фундаментальну трансформацію, його розмір та економічні переваги, які він пропонує; незважаючи на порушення екологічної та соціальної цілісності.

З іншого боку, проблеми існуючої системи – це можливості для майбутнього для тих, хто може зазирнути у проблеми з точки зору системного мислення, розуміння прогалин і просування інноваційних підходів швидкими та структурованими способами.

З прагматичних цілей лише основні висновки та визначення можливостей представлені в цьому звіті.

1. Від лінійної неефективності до циклічних можливостей

На ринку, що не має чіткого визначення, кордонів, структур тяжіє до потенційної неефективності. Нині неефективність обходиться дуже дорого як для голландського (або європейського) споживача, так і для турецького. Деякі з цих неефективностей можна підсумувати так:

Незважаючи на високу вартість матеріалів, переробка є досить низькою як для ЄС, Нідерландів, так і Туреччини:

ü Вартість сировини (волокна або пряжі) становить близько 66% від загальної вартості виробництва одягу; проте тільки 10% сировини в Європі можна переробити, а 9% можна використати повторно. ü Для виробництва текстилю та одягу в Туреччині витрати на матеріали становлять 33% і 47% відповідно, тоді як Туреччина – чистий імпортер текстильних волокон.

Неефективність полягає не лише у внутрішньому (в межах ЄС) використанні. Зовнішні ефекти також мають значення:

- Одяг, придбаний домогосподарствами ЄС-28 у 2017 році, використовував приблизно 1,3 тонни первинної сировини та 104 м3 води на людину.

- Близько 85 % цих первинних матеріалів і 92 % води були використані в інших регіонах світу, що є найвищим серед усіх доменів споживання.

Ця неефективність тягарем лягає на економіку Нідерландів, ЄС і Туреччини:

- Текстильні відходи в Нідерландах становлять 2,3% валового внутрішнього продукту (ВВП) із понад 5,9 кг/особу відходів щороку

- За оцінками, кожна додаткова кілотонна переробленого текстилю може створити додаткові шість-сім робочих місць, що робить текстиль найбільш трудомістким сектором переробки в Нідерландах ü Текстильний сектор ЄС, який переважно складається з МСП, виробляє 60% вартості в інших країнах (Зелена угода ЄСдокумента) з впливом на втрачений прибуток, а також на вплив на навколишнє середовище. ЄС імпортував одягу на суму 154 мільярди євро у 2019 році, трохи більше половини з яких надійшло з країн, що не входять до ЄС (52%, або 80 мільярдів євро)

- Виробничі потужності турецького текстилю та одягу відстають від середнього виробничого сектора; текстиль і одяг, що має частку 4,8% у ВВП Туреччини (валовий внутрішній продукт) з непрямим впливом на сектори, що забезпечують сировину, і індукований вплив від споживання галузевої зайнятості.

Таким чином, будь-який технологічний потенціал щодо підвищення ефективності виробництва і зниження залежності від сировини є цінними для турецького текстилю та одягу.

Це вказує на те, що існуючі моделі споживання та виробництва потребують генерування цінностей, де «круговий» текстиль може бути засобом.

Про сектор текстилю та одягу Туреччини

Основні переваги турецького сектору текстилю та одягу, які мають вирішальне значення для циклічної трансформації текстилю, можуть бути підсумовані таким чином:

Промисловий досвід і географічна перевага:

- Туреччина є сьомим найбільшим експортером у світі з 9,8 млрд доларів США та часткою 3% у одягу, один із провідних виробників разом із Китаєм, Бангладеш, В’єтнамом, Індією, Великобританією та Індонезією. Текстиль та одяг мають позитивне сальдо у балансі зовнішньої торгівлі. У 2019 році експорт текстилю та одягу з Туреччини до Нідерландів становив 25%; 4-й найбільший ринок для турецького текстиль і одяг (після Німеччини, Іспанії та Великобританії).

- Розташування Туреччини в межах 3000 кілометрів до основних місць у Нідерландах. Крім того, там під час пандемії Covid-19 відбулося позитивне повторне укріплення потенціалу; демонструючи близькість турецького сектору текстилю та одягу до Європи.

Різноманітне та гнучке виробництво:

- Туреччина має значний виробничий потенціал з потужною інфраструктурою і безперервною енергією, технологічно передовим обладнанням, кваліфікованою робочою силою, а також створеними додатковими галузями.

- Існує вертикальна інтеграція на базі країни, і виробництво від волокон до тканин і одягу на регіональній/країновій основі може відбуватися в межах трьох виробничих кластерів, що важливо для циклічного текстильного виробництва.

- Наявне європейське розуміння моди, яке базується на тісних відносинах з великими європейськими брендами та виробниками.

- Існуючі науково-дослідні та виробничі потужності (незважаючи на те, що зараз вони використовуються для швидкої моди) достатньо гнучкі, щоб виробляти на вимогу.

- Існують експертизи зі вторинної переробки із створеними виробничими майданчиками для переробки волокна.

Соціально-економічний аспект і офіційне працевлаштування

- Що стосується соціальних аспектів, турецька галузь текстилю та одягу робить позитивний внесок із найвищою спроможністю зайнятості у виробничому секторі (приблизно один мільйон осіб, що становить 7% зареєстрованих працівників у системі соціального забезпечення та 65% зареєстрованої зайнятості), де 41% становлять жінки. зареєстрованих працівників (порівняно з 31% від співвідношення працюючих жінок у Туреччині). Теоретично спроби збільшити торгівлю текстилем і одягом у Туреччині допомагають покращити соціальні показники, що важливо для відповідального споживання.

- Наявність індикаторів соціального забезпечення та їх суворе дотримання є відносно сильною сферою турецького текстилю та одягу; що під час інтерв’ю з голландськими сторонами було зазначено як критичне для голландських споживачів

Підприємницьке лідерство

- Турецький сектор текстилю та одягу є висококонкурентним підприємництвом, що має вирішальне значення для такої інвестиційно-інтенсивної галузі. Для переходу до моделі «циклічного» текстилю це лідерство та відданість можуть бути дуже впливовими; залучення швидкості та гнучкості, необхідних для успіху.

- Ці лідери також мають міцні зв’язки в Європі та з турецьким урядом, що важливо при створенні нових структур і формування ринку навколо «кругогового» текстилю.

Високий інтерес до співпраці існує навколо циркулярних текстильних ініціатив

Незважаючи на те, що існуючий стан є лінійним шаблоном текстилю, як турецька, так і голландська сторони заявили про високий рівень інтересу до циклічних текстильних ініціатив, над якими вони хотіли б співпрацювати. Відповіді детально обговорені в розділі 4.7.

Загалом існує високий рівень зацікавленості у співпраці від усіх залучених сторін. Незважаючи на труднощі, пов’язані з переходом від «швидкої моди»; і можливостей чітко передбачених на короткий та середньостроковий період.

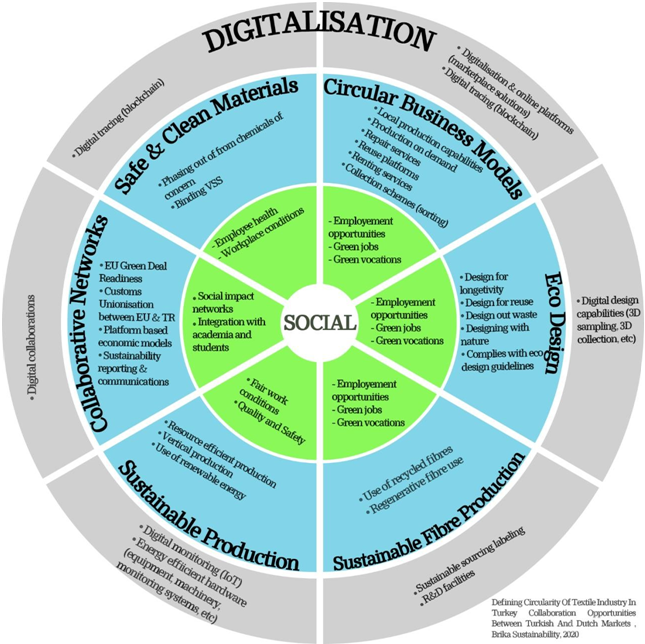

У дослідженні наведено стислий виклад «визначення можливостей», об’єднані у дві теми вищого рангу та чотири теми середнього рангу.

Про схеми збору (сортування)

Поки що в ЄС є досить обмежений досвід роздільного збору текстилю, оскільки лише 15-20% збирається окремо, тоді як переважна більшість закінчується захороненням або спалюванням. Крім того, між Європою існують великі відмінності щодо того, як вони керують цим потоком відходів і які показники вони мають.

Це свідчить про значну нестачу послуг сортування. Переробка текстилю після споживання з ЄС згадується як важлива нова бізнес-сфера для Туреччини, особливо зі створеними виробничими майданчиками переробки GAMA Iplik, Else Bornewa, Kale Iplik, Dünya Iplik, Kipas, ISKO, Bossa тощо. Відходи з Нідерландів та Туреччини є значним потенціалом для переробки, залежно від наявності послуг сортування.

Проблема пов’язана з поточними місцевими запасами текстилю після споживання, необхідним для цих та інших майбутніх інсайтів. Місцева спроможність збору є низькою, незважаючи на збільшення спроб з боку місцевих органів влади та Kızılay (Турецький Червоний Хрест).

Це обговорення переробки відходів після споживачів дуже сильно йде від консультованих голландських сторін, що вказує на потенційну конкурентоспроможність Туреччини, враховуючи наявну нормативну базу.

Більше того, поточна нормативна база гальмує імпорт пост-споживчих товарів до Туреччини, що є основною проблемою для голландських сторін та деяких турецьких виробників.

Щоб виправдати очікування, існують положення в чинному законі щодо імпорту бракованого текстилю, що відкриває шлях для інших, як цитує ITKIB (Стамбулська асоціація експортерів текстилю та одягу)

Позиція Туреччини щодо імпорту вживаного текстилю – цікавий для України приклад

Ввезення старих, використаних, поповнених, несправних та зношених товарів підлягає дозвіл Міністерства торгівлі. У цьому контексті ввезення вживаного готового одягу, товарів або ганчір’я з процесу виробництва текстилю та подрібнені волокна, відходи, пух, в рамках 7-го пункту Рішення про режим імпорту Міністерства торгівлі, а імпорт цих видів не було дозволено з метою захисту внутрішнього виробництва.

ITKIB підняв вимогу внести зміни до 7-го пункту Рішення про режим імпорту, щоб дозволити імпорт вживаних товарів, які були зібрані від клієнтів світовими брендами одягу використовувати у виробництві товарів, що експортуються, розглянули в Мінторгівлі.

Імпорт волокнистих або обрізаних товарів, які збираються від споживачів і не знаходяться в кінцева форма виробу (пряжа, тканина, одяг тощо) допускається за умови, що всі кінцеві Продукція, яка виробляється з цих імпортованих матеріалів для вторпереробки, буде експортуватися назад в рамках Inward.

Режим переробки для того, щоб захистити існуюче вітчизняне виробництво Туреччини і не пошкодити його відповідний пункт.

З іншого боку, ITKIB передав Міністерству торгівлі, що провідні турецькі бренди в швейній промисловості вважають «зробити свою продукцію екологічно чутливою» , як одне із своїх головних завдань з припущенням, що проекти стійкості та переробки набуватимуть все більшого значення у світовій торгівлі. Намір цих провідних брендів збільшити виробництво з перероблених матеріалів (вторсировини).

У цьому контексті, беручи до уваги той факт, що нові продукти, які виробляються на вхідних отримані в результаті переробки використаних продуктів, не вважаються використаними речами та імпорт цих використаних продуктів буде корисним/зробить позитивний вплив на підтверджену зайнятість, виробничі та експортні можливості Туреччини.

ITKIB також повідомили в Міністерство торгівлі про те, що деякі групи продуктів з поліефірного волокна та синтетичної пряжі переробленої (регенеровані) мали бути дозволені до імпорту.

Наскільки далекі гравці від «ідеального стану текстильного сектору»?

Щоб оцінити моделі споживання та виробництва текстилю та одягу, під час інтерв’ю з голландською та турецькою сторонами було використано кругову структуру.Цей круговий текстильний каркас включає шість різних стовпів; застосування принципів циклічної економіки, щоб забезпечити чітке уявлення про «ідеальну стан/структуру текстильного сектору». Мета полягає в тому, щоб усі гравці усвідомили, що індикатори круговості/циклічності працюють комплексно.Отримані наразі дані демонструють поки чітку лінійну модель «бери, роби, марнуй» (‘take, make, waste’ model), і мало ознак циклічної моделі процесів і потоків. Це детально обговорено в розділі 6.1.

Цілі та стратегічні плани для сектору текстилю та одягу

Текстильний та швейний сектори визначені одними із найважливіших експортерів турецької економіки, і їх стратегічна роль підкреслена в планах розвитку державного сектору, галузевих планах і на майбутнє.

Крім того, бізнес-організації, що працюють у цих двох секторах, також розробляють дорожні карти для майбутнього розвитку сектора. Деталі 11-го Плану розвитку на 2019-2023 рр., розробленого Президентством зі стратегії та бюджету та «Спеціальною експертною комісією для текстильного, швейного та шкіряного секторів», узагальнено та цитовано в Додатку D 11-го Плану розвитку на 2019-2023 рр.

JETCO – ще одна стратегічна ініціатива між Нідерландами та Туреччиною, зобов’язання, представлені на високому рівні.

Це вагомі ознаки можливостей, які повинні поступитися місцем ініціативам приватного сектора між Нідерландами та Туреччиною.

Виклики

Окрім зазначених недоліків циклічної бізнес-моделі, існують проблеми на макрорівні, з якими стикається турецька текстильна промисловість, як і будь-яка інша країна чи регіон, що є провідним виробником текстилю.

Терміновість переходу на круговий текстиль:

- Зростаюче навантаження на природні ресурси має наслідки на етапі підготовки до виробництва, насамперед у виробництві бавовни, оскільки це вимагає розумного використання води, хімічних добрив і пестицидів для сталого виробництва.

- Стійкі ресурси для виробництва та постпродакшн стають критично важливими як параметри конкурентоспроможності.

- Торгова асиметрія, створена в угодах про зовнішню торгівлю (ЗВТ), які ЄС підписує з третіми країнами, є проблемою для турецької текстильної та швейної промисловості; і вони підривають загальні переваги пов’язаності, які покликаний створити Митний союз.

- Гармонізація законодавства з ЄС призвела до швидкої адаптації турецьких компаній текстильного та швейного секторів до стандартів ЄС (REACH, ZDHC тощо), що також видно з досліджень. Незважаючи на це, повна адаптація до стандартів ЄС у виробництві та управлінні відходами відрізняється залежно від регіону через брак фінансових можливостей для інвестицій у управлінні відходами та загалом для більш сталого виробництва.

- Вимоги щодо вимірювання, звітування та врахування вартості вуглецевого сліду продукту в межах ЄС очікується ескалація і стане необхідною умовою для компаній, які експортують до Європи. Згідно з недавнім дослідженням [26] щодо можливого впливу механізму коригування кордону викидів вуглецю в ЄС, турецький текстильний сектор може піддатися загальним податкам у розмірі 120 мільйонів євро з ціною вуглецю 30 євро/т CO2; в той час як податок на весь турецький експорт становить 1,085 млн євро. Якщо податок на викиди вуглецю буде підвищено до 50 євро/т CO2, податок на текстильний сектор збільшиться до 195 мільйонів євро, що відповідає 1,4% експорту текстилю до регіону ЄС; тоді як загальний експортний податок до регіону ЄС склав 1,809 млн євро. Це значний бюджет не тільки для турецьких виробників, а й для покупців цих товарів.

Незважаючи на відсутність ознак низького рівня загальної продуктивності виробництва текстилю та одягу Туреччини в рамках виробництва як такого, існує мало можливостей для інновацій у їхній поточній виробничій та організаційній структурах. На міжнародному рівні, якщо обидва сектори не розвинуть інтенсивність досліджень і розробок і не посилять міжгалузеве поширення технологій, існують ризики погіршення внеску в довгострокову послідовність розвитку Туреччини для цих секторів, а також ризик зриву.

Політичні рекомендації

Політичні рекомендації щодо макроекономічних результатів, які вказують на можливості для співпраці між Нідерландами та Туреччиною, можна коротко підсумувати таким чином

- Модернізація процесу виробництва сировини до більш сталого вирощування шляхом використання цифрових технологій відстеження в сільському господарстві (як зазначено в розділі «Наука та інновації» записок до зустрічі JETCO у вересні 2020 р.),

- Стандартизація та акредитація виробництва бавовни без ГМО

- Сприяння відновлюваному землеробству як сировині для текстилю, одночасно скасовуючи субсидії на промислові сільськогосподарські ресурси

- Законодавчі механізми щодо переробки та імпорту вживаних товарів сектору одягу в межах Митного союзу (відповідно до записок зустрічі JETCO у вересні 2020 року), включаючи спеціальні механізми інвестиційної підтримки для створених підприємств

- Подальша гармонізація законодавства з ЄС щодо циклічних текстильних стандартів та акредитації

- Необхідно розробити інклюзивний механізм фінансування для МСП з регіональною перспективою в адаптації до практик циклічної економіки ü Розробка дорожньої карти для скорочення викидів за рахунок інвестицій, науково-дослідних розробок, технологічних інновацій, одночасно сприяючи та заохочуючи через фінансування за нижчими кредитними ставками (наприклад, 1 мільярд євро для дослідницьких та інноваційних проектів, рамки ваучерів ЄБРР, співфінансовані Нідерландами Трастовим фондом ЄБРР для підтримки турецьких МСП для кругових бізнес-моделей) ü Політики щодо підвищення інтенсивності науково-технічної діяльності та цифровізації (крім електронної торгівлі).

Рекомендації для голландських компаній

Слід пам’ятати, що більшість можливостей стосується неіснуючих визначень ринку чи бізнес-моделей. Вищезазначені сфери можливостей потребують деталізації із зацікавленими сторонами.

- Для можливостей вищого рангу (послуги переробки та сортування; циклічне нарощення виробничих потужностей) і можливостей середнього рангу (використання цифрових технологій; круговий дизайн; відновлювана енергія; співпраця та звітність) необхідно створити цільові групи для визначення обсягу та масштабу. Як приклад, можливий вплив механізму коригування кордону викидів вуглецю в ЄС на турецький текстильний сектор (з ціною вуглецю 50 євро/т CO2) може бути податок у розмірі 195 мільйонів євро, що відповідає 1,4% експорту текстилю до регіону ЄС; тоді як загальний експортний податок до регіону ЄС склав 1,809 млн євро. Це значний бюджет не тільки для турецьких виробників, а й для покупців цих товарів. Планування цих цільових груп має включати обґрунтування інвестицій для конкретних перехідних територій.

- Бренди повинні будуть підтримувати споживачів у їхньому виборі, пропонуючи та постачаючи ланцюг поставок лише екологічних продуктів. Жоден виробничий партнер не буде виробляти текстиль із циклічним принципом, якщо немає попиту з боку покупців. Користуючись можливістю в довгостроковій динаміці текстильного ринку, бренди повинні взяти на себе ініціативу, щоб трансформувати ринок як від моделей споживання, так і від виробництва.

- Сектору переробки відходів необхідно самоорганізуватися, заохочуючи споживачів і виробників до високоякісного використання вторинної, а не первинної сировини. Перероблена сировина більше не підлягає спалюванню. Споживачі розглядатимуть дбайливе використання продуктів і матеріалів як стандартну справу, щоб зробити конкретний внесок у збереження природного капіталу (природних ресурсів) та протидію зміні клімату.

За матеріалами дослідження, проведеного на замовлення Посольства Королівства Нідерландів в Анкарі та Нідерландського агентства підприємництва RVO).

Circulair Textiles Turkey 2021