До уваги учасників міжнародних груп компаній (далі – МГК):

Законом України від 20.03.2023 № 2970-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо імплементації міжнародного стандарту автоматичного обміну інформацією про фінансові рахунки» (далі – Закон № 2970-IX) відповідно до рекомендацій Організації економічного співробітництва та розвитку (ОЕСР https://www.oecd-ilibrary.org/taxation/country-by-country-reporting-compilation-of-2021-peer-review-reports_73dc97a6-en) запроваджені зміни в законодавство щодо подання звіту у розрізі країн міжнародної групи компаній (далі – Звіт у розрізі країн МГК).

Зокрема, Законом № 2970-IX розширено визначення МГК за рахунок віднесення до МГК юридичних осіб або утворень без статусу юридичних осіб, які провадять господарську діяльність через постійні представництва в іншій юрисдикції (державі/території) (підпункт 14.1.1133 пункту 14.1 статті 14 розділу І Податкового кодексу України (далі – ПКУ)).

Зміни також стосуються річного порогового значення консолідованого доходу групи, який відтепер дорівнюватиме або перевищує еквівалент в 750 млн Євро (абзац другий підпункту 39.4.10 пункту 39.4 статті 39 розділу І ПКУ).

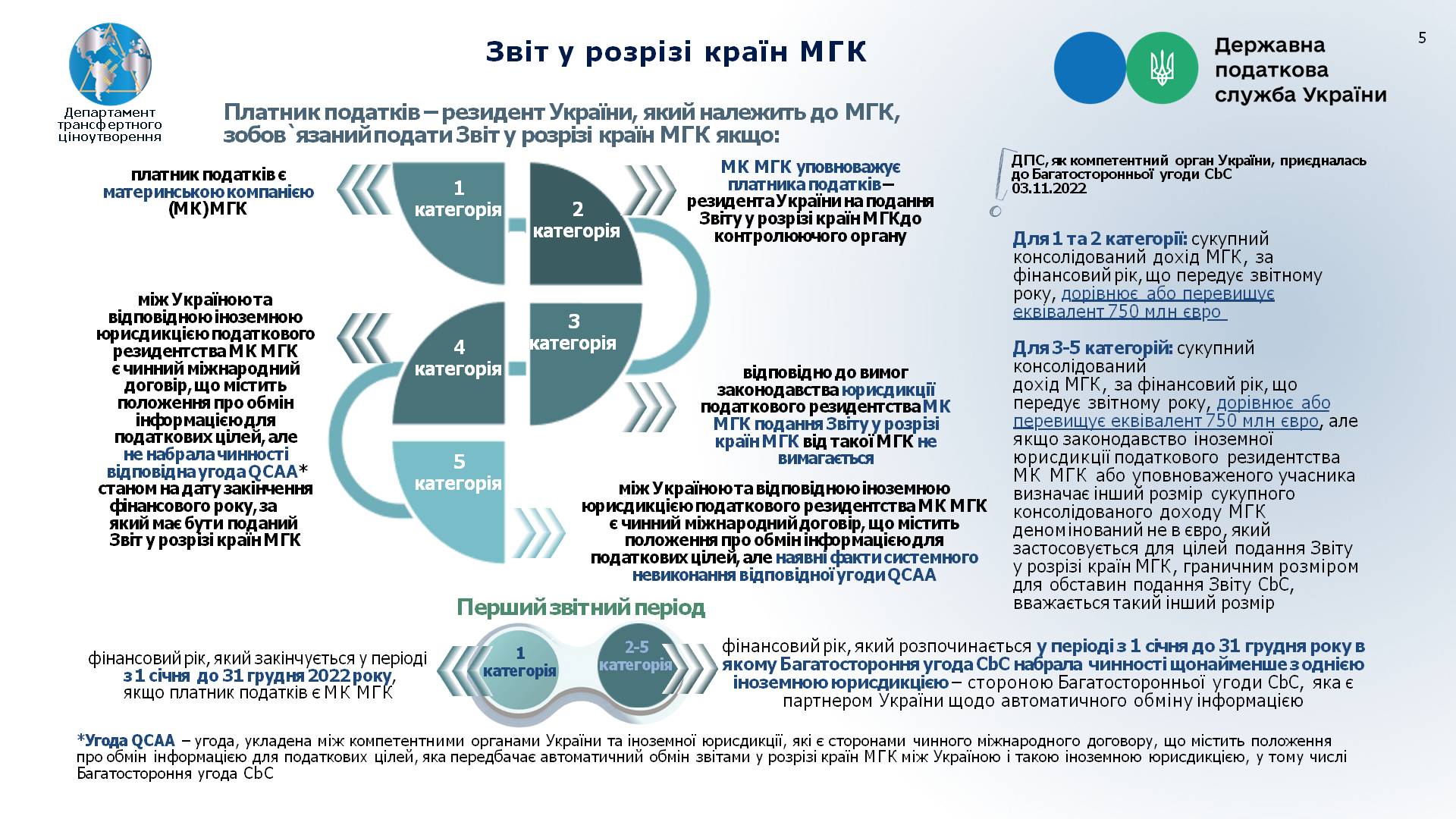

Щодо подання Звіту у розрізі країн МГК, то згідно з оновленою редакцією Звіт у розрізі країн МГК подається за наявності однієї з таких обставин (абзаци третій − сьомий підпункту 39.4.10 пункту 39.4 статті 39 розділу I ПКУ):

Щодо подання Звіту у розрізі країн МГК, то згідно з оновленою редакцією Звіт у розрізі країн МГК подається за наявності однієї з таких обставин (абзаци третій − сьомий підпункту 39.4.10 пункту 39.4 статті 39 розділу I ПКУ):

- платник податків є материнською компанією МГК;

- материнська компанія МГК уповноважує платника податків на подання Звіту у розрізі країн МГК;

- законодавство юрисдикції податкового резидентства материнської компанії якої, не вимагає подання Звіту у розрізі країн МГК;

- між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але не набрала чинності відповідна угода QCAA (підпункт 14.1.103 пункту 14.1 статті 14 розділу I ПКУ) станом на дату закінчення фінансового року, за який має бути поданий Звіт у розрізі країн МГК;

- між Україною та відповідною іноземною юрисдикцією податкового резидентства материнської компанії МГК є чинний міжнародний договір, що містить положення про обмін інформацією для податкових цілей, але наявні факти системного невиконання відповідної угоди QCAA.

При цьому для резидентів України – материнських компаній МГК, які зобов’язані подавати Звіт у розрізі країн МГК, першим звітним періодом є фінансовий рік, який закінчується у період з 1 січня до 31 грудня 2022 року (абзац п’ятий пункту 53 підрозділу 10 розділу XX «Перехідні положення» ПКУ).

Тобто, граничним терміном для подання Звіту у розрізі країн МГК для материнських компаній є 31.12.2023.

Для решти платників податків перший звітний період – це фінансовий рік, який розпочинається у період з 1 січня до 31 грудня року, в якому Багатостороння угода компетентних органів про автоматичний обмін звітами у розрізі країн (Multilateral Competent Authority Agreement on the Exchange of Country-by-Country Reports) набрала чинності щонайменше з однією іноземною юрисдикцією (абзац шостий пункту 53 підрозділу 10 розділу XX «Перехідні положення» ПКУ).

Для решти платників податків перший звітний період – це фінансовий рік, який розпочинається у період з 1 січня до 31 грудня року, в якому Багатостороння угода компетентних органів про автоматичний обмін звітами у розрізі країн (Multilateral Competent Authority Agreement on the Exchange of Country-by-Country Reports) набрала чинності щонайменше з однією іноземною юрисдикцією (абзац шостий пункту 53 підрозділу 10 розділу XX «Перехідні положення» ПКУ).

Крім того, відповідно до нової редакції ПКУ подавати Повідомлення про участь у МГК (до 1 жовтня року, що настає за звітним) повинні лише ті платники податків, які є учасниками відповідної МГК та у звітному році здійснювали контрольовані операції. Дана норма починає діяти для звітних періодів з 01.01.2022 (абзац другий підпункту 39.4.2 пункту 39.4 статті 39.4 розділу І ПКУ та абзац четвертий пункту 53 підрозділу 10 розділу XX «Перехідні положення» ПКУ).

Також Закон № 2970-IX уточнює визначення недостовірної інформації, що міститься в Повідомленні про участь у МГК. А саме: це інформація, яка вплинула на правильність ідентифікації кожного з учасників МГК, юрисдикції (держави, території) їх реєстрації, діяльності, податкового резидентства та юрисдикції подання Звіту у розрізі країн МГК (підпункт 39.4.2.2 підпункту 39.4.2 пункту 39.4 статті 39.4 розділу І ПКУ).

Разом з цим, також звертаємо увагу, що з 01.01.2024 за неподання уточнюючого Звіту у розрізі країн МГК протягом 30 календарних днів з дня одержання повідомлення контролюючого органу про виявлені помилки у звіті (абзац шостий пункту 120.6 статті 120 розділу II ПКУ) передбачено штраф, що становить десять розмірів прожиткового мінімуму для працездатної особи (на 1 січня податкового (звітного) року) за кожний календарний день, але не більше 1000 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року (абзац сьомий пункту 120.6 статті 120 розділу II ПКУ).

Загалом прийняття Закону № 2970-IX і внесення відповідних змін до ПКУ забезпечує належне виконання Україною міжнародних зобов’язань щодо обміну інформацією для податкових цілей.

Презентаційні матеріали можна переглянути тут:

За матеріалами Державної податквої служби України